Выдача денег под отчет сотрудникам организации — регламентированная процедура оформления документов в случае оплаты работниками внешних расходов компании. Бухгалтер не вправе ее игнорировать, иначе он нарушит закон, а фирма не сможет претендовать на зачет этих сумм при налогообложении.

Изменения с 30.11.2020

Банк России опубликовал указание от 05.10.2020 № 5587-У, которым скорректировал порядок ведения кассовых операций. Изменения носят технический, но принципиальный характер. Они направлены на упрощение обращения подотчетной налички. Теперь организации смогут выдавать распорядительный документ на несколько выдач денег одному или нескольким подотчетным лицам. В документе следует указать фамилии и инициалы, а также суммы наличности и сроки, на которые выданы деньги. В заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Требование об обязательном составлении авансового отчета больше не действует. Организация самостоятельно может установить срок, в течение которого подотчетник должен отчитаться об использованных суммах и вернуть остаток в кассу.

Изменились требования к работе кассиров. Установлено, если обособленное подразделение не хранит наличность и по окончании кассовых операций сдает ее в кассу организации. Такие обособленные подразделения могут не вести кассовую книгу 0310004. При приеме наличных денег в кассу кассир должен проводить контроль их платежеспособности в соответствии с указанием Банка России от 26.12.2006 № 1778-У. Платежеспособные банкноты и монеты кассир обязан принимать. Это, в частности, банкноты и монеты, не содержащие признаков подделки и без повреждений. Не подлежат приему в кассу деньги, имеющие повреждения следующего характера:

- в случае банкнот — загрязненные, изношенные, надорванные, имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратившие углы, края;

- в случае монет — с мелкими механическими повреждениями.

Их следует сдавать в банк.

Из-за последних изменений статья стала не актуальна!

Мы уже обновляем ее и скоро переопубликуем. Если актуальные инструкции нужны прямо сейчас, используйте бесплатный доступ к материалам КонсультантПлюс.

Действующие правила подотчета

В августе 2017 года Центробанк утвердил новый порядок выдачи в подотчет. Эти правила несколько облегчили жизнь бухгалтерам и подотчетным сотрудникам. Предлагаем разобраться в новых нюансах оформления бумаг и выдачи денег, чтобы понять, какие документы по подотчету изменились и в чем заключаются преимущества.

Основание для выдачи денег в подотчет

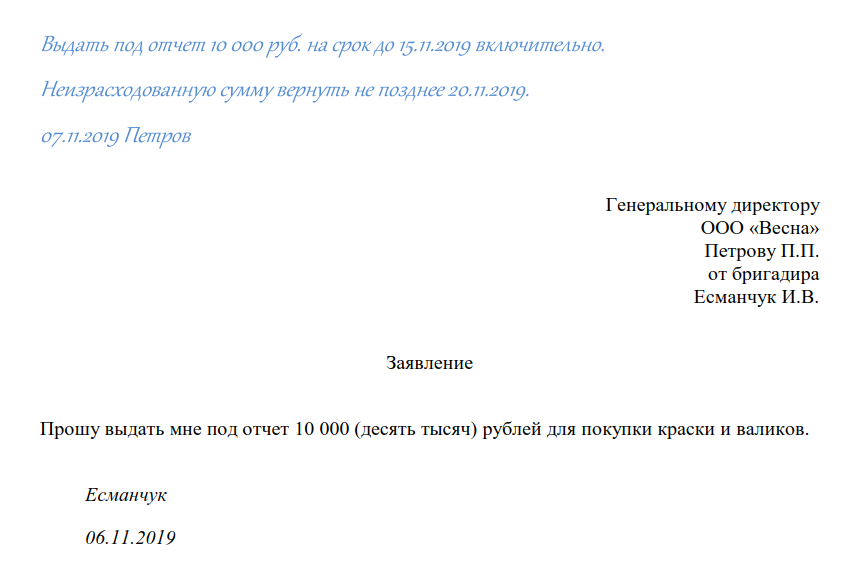

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Но 19.06.2017 ЦБ внес изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У), вступившие в силу 19.08.2017. Благодаря поправкам в пункте 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, обновился список документов для подтверждения подотчетных расходов. Теперь обосновывать передачу денег работнику разрешено двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе выбирать основание для выдачи денежных средств.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

Предлагаем использовать новые документы по подотчетным лицам по собственному усмотрению и в зависимости от ситуации.

Пример заявления работника на выдачу подотчетных

Образец приказа о выдаче денег под отчет

Оформление кассовых документов в электронном виде

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Деньги в подотчет должникам

Новые правила подотчета 2020 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Иногда действительно есть объективная необходимость выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Но следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины.

Новые требования к чекам, подтверждающим расходы

В 2020 году вступили в силу несколько поправок, которые касаются документов, подтверждающих расходы подотчетных средств, — чеков — бумажных и электронных. Хотя список, какие документы требовать от подотчетников во втором полугодии, не изменился, чтобы компания могла учесть затраты при налогообложении, важно, чтобы предоставленные подтверждения соответствовали уже новым требованиям.

Когда работник предоставляет их, обратите внимание, чтобы в чеках и БСО были сведения:

- о наименовании и ИНН покупателя;

- стране происхождения товара;

- номере таможенной декларации;

- сумме акциза.

Эти данные важны, если работник приобретает товары или услуги от имени компании или ИП. Если он тратит деньги на такси, мойку или ремонт авто, ему обязаны выдать чек, а не БСО, подобная замена кассового чека осталась в исключительных случаях.

Что касается электронных чеков, то они приравнены к бумажным. Поэтому работник вместе с авансовым отчетом вправе предоставить распечатанные чеки на купленные товары и услуги, которые он получил в SMS или на e-mail. Аналогичные нормы действуют для отчета о расходах на покупку в интернет-магазинах и за электронные деньги.

В то же время учтите, что при онлайн-покупке билетов на самолет (поезд) для подтверждения расходов следует распечатать посадочный талон и поставить на этот документ отметку о досмотре. В противном случае налоговики не примут его, сомневаясь, что ваш работник пользовался транспортными услугами (письмо ФНС России от 11.04.2019 № СД-3-3/3409@).

Источник: https://ppt.ru/art/podotchet/novie-pravila